1 はじめに

民間ゼロゼロ融資の返済開始は2023年7月以降が多くなると言われています。

これから迎える返済に対して、業況の改善が道半ば…..という事業者も多いと思います。

そこで国は、新たな借換保証制度(コロナ借換保証)を創設しました。

この記事では、ポイントをいくつか解説します。

民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。 (meti.go.jp)

新型コロナ「ゼロゼロ融資」 新借り換え保証制度 あすから開始 | NHK | 新型コロナウイルス

2 借換とリスケジュールについて

ゼロゼロ融資の解説の前に、リスケと借換について説明します。

よく「リスケ(リスケジュール)」という言葉を耳にします。また、「借換え」という言葉も耳にします。どちらも、使いようによっては、毎月の返済額が変わる点では同じですが、銀行取引をする上では決定的に違う点があります。

「リスケ」と「借換」ではその後の銀行の評価が全く違う

・リスケとは、返済条件の変更の一つで、返済スケジュールの変更です。例えば、5年返済のうち1年間は利息支払いだけにして、残りの期間で残高を支払うイメージです。

1年間は元本返済がストップし、その間に経営改善に取り組めるわけですが、返済期間の終期を延ばさなければ、残りの期間の返済額は増加します。リスケの多くは終期は延ばしません。

・借換とは、新規融資を実行してもらい、その資金で既存融資の返済をするものです。つまり、既存の契約も期限内に返済するという契約は履行していますし、新規融資も正式な契約である以上、ハンデを負う手続きではありません。むしろ新規融資を迎えるわけですから、それに耐える財務状況が必要です。

リスケをするとどうなる?

リスケをすると、新規の借入が難しくなります。

銀行は、各事業者を、「債務者格付け」という評価を1社1社行います。

健全な順から、

①正常先

②要注意先

③要管理先

④破綻懸念先

⑤実質破綻先

⑥破綻先

とランク付けされています。そして赤字の③~⑥は、基本的に融資が受けられなくなります。

リスケジュール等の「条件変更」を行った取引のある事業者は、ある程度業績が改善するまで、③要管理先以下の債務者格付けに評価されます。

したがって、「リスケ」・「借換え」は、似て非なるものとなりますので、借換が可能な財務状況なのにリスケで話を進めることは基本的にはありません。

(参考)リスケしても③要管理先にならない方法が存在する

債務者格付けのランクが③要管理先よりも上になる方法があります。

それは、合実計画(合理的かつ実現可能性の高い経営改善計画)を金融機関に提出し、認められた場合です。

経営計画が合実計画として評価されるには以下3点の要件があります。

①3年以内に経常黒字化

②5年~10年以内に実質債務超過を解消すること

③計画終了時に実質債務償還年数10年以内

言葉がやや難しいですが、要するに、改善が可能な経営計画を、根拠を付けて、数字で示すということです。

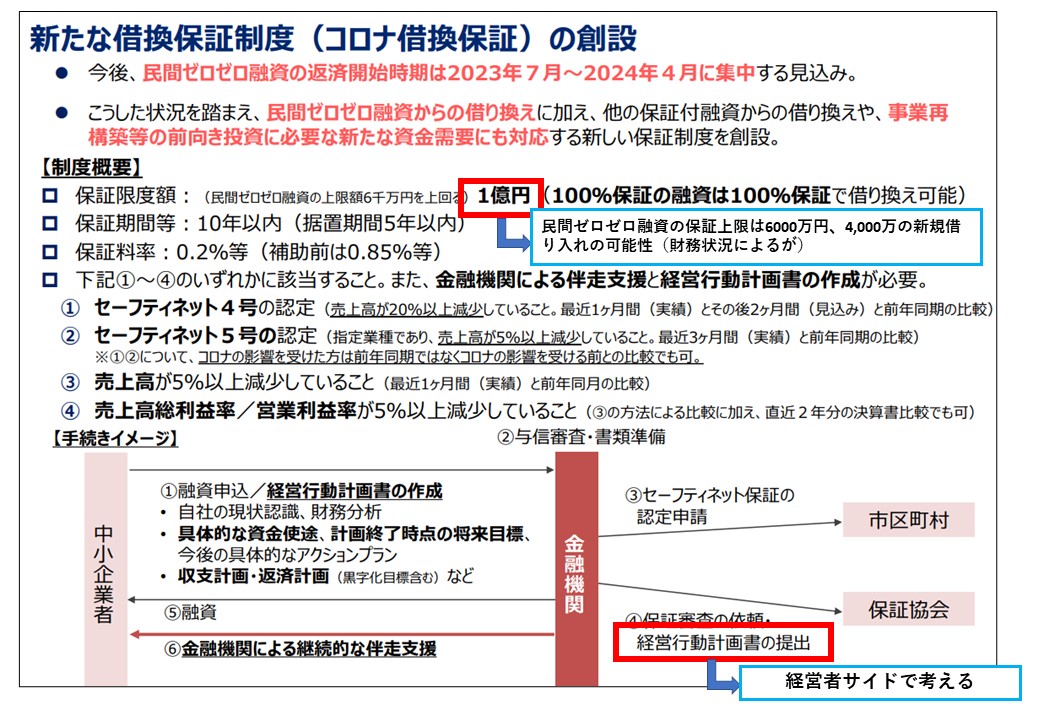

3 民間ゼロゼロ融資の借り換え保証の特徴4つ

上記資料のとおり、

「民間ゼロゼロ融資からの借り換えに加え、他の保証付融資からの借り換えや、事業再構築等の前向き投資に必要な新たな資金需要にも対応する新しい保証制度」

です。

以下3点特筆すべき点があります。

① 4,000万円の新規融資に対応しえる制度である。

民間のゼロゼロ融資の保証額の上限は6,000万円。今回の借換保証の上限額が1億円。差額が4,000万円あるため、ゼロゼロ融資を全額仮換えたとしても、増額の新規融資に対応し得る制度設計になっています。

ただし、新規融資を引き出すには、現在の業況や、今後明らかに成長・経営改善できる見通しを、根拠を持った経営計画で示す必要があります。4,000万円というのはあくまで制度設計上の話で、融資を受けられるかは別の話となります。

② 保証料が発生する

民間ゼロゼロ融資にはなかった保証料が発生します。

③ 金融機関の継続的な伴走支援を受けることが必要

定期的に試算表や決算書、経営行動計画書の予実を示すということです。

そのために、日ごろから経営計画の予実管理をする作業が生じます。

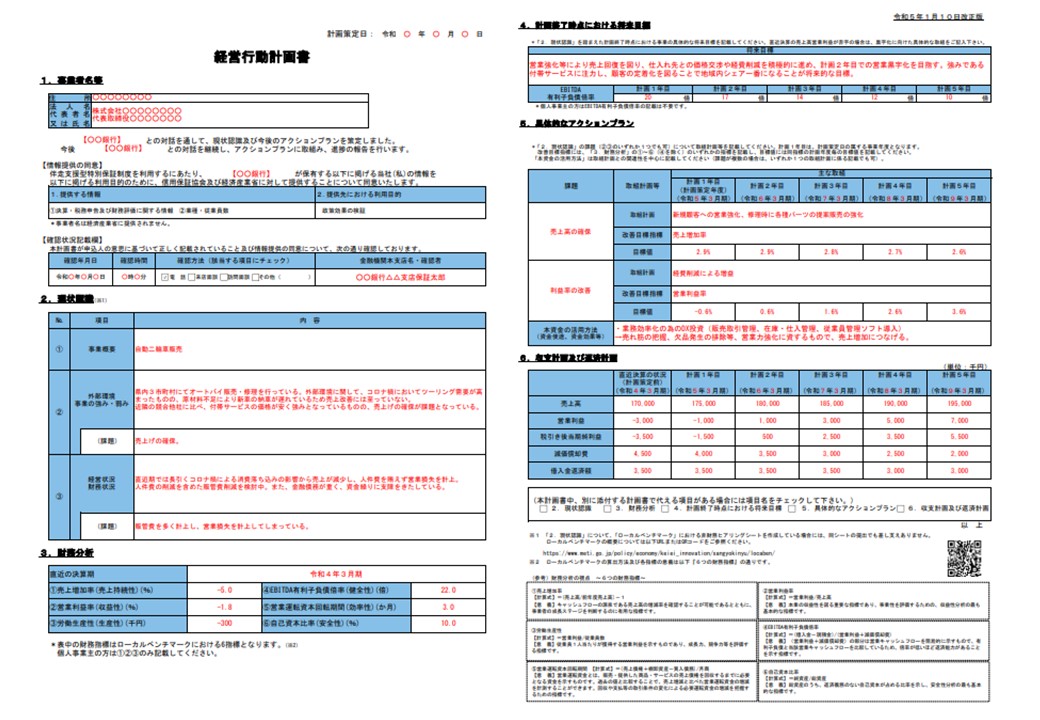

④ 経営行動計画書を作成・提出します。

A41枚程度の様式ですが、今後の経営改善に係る計画書を作成します。

もしかすると、金融機関の方がサポートしてくれるかもしれませんが、この計画は経営者サイドで作成してください。

経営に関する情報は極めて複雑ですから、関与時間が限られる金融機関職員では十分な情報収集は難しいと思われます。また、経営の行く末は、経営を最も知っている経営者でなければ分からないのです。

■経営行動計画書の作成イメージ(国のもの)

4 弊所のサポート

①支援メニュー

ご依頼頂くと、

■申込要件の確認

■経営行動計画書の作成支援

■経営改善に係る伴走支援

を行います。まずは、事業内容を十分にヒアリングするとともに、ビジネスモデルの確認、財務分析、窮境原因の調査、行動計画の作成と支援を展開します。特に窮境原因の調査は最も需要ですので、時間をかけて検討することになります。

②報酬

基本的には財務コンサル契約によります。

スポット対応の場合、借換資金額+新規融資額の5%+税が基本となります。

③対応地域

全国対応

北海道

青森県、岩手県、宮城県、秋田県、山形県、福島県

茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県

新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県

三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

鳥取県、島根県、岡山県、広島県、山口県

徳島県、香川県、愛媛県、高知県

福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県

④問合せ先

弊所HPのお問合せからメール送信ください。

↓ ↓ ↓ ↓ ↓

お問い合わせ » 秋田市の経営コンサルタント・行政書士 上草事務所-秋田県での補助金採択実績、融資相談実績あります。 (kamikusa-office.com)

または、

電話 018-807-2668 にお電話ください。

Mail info@kamikusa-office.com にメール送信ください。