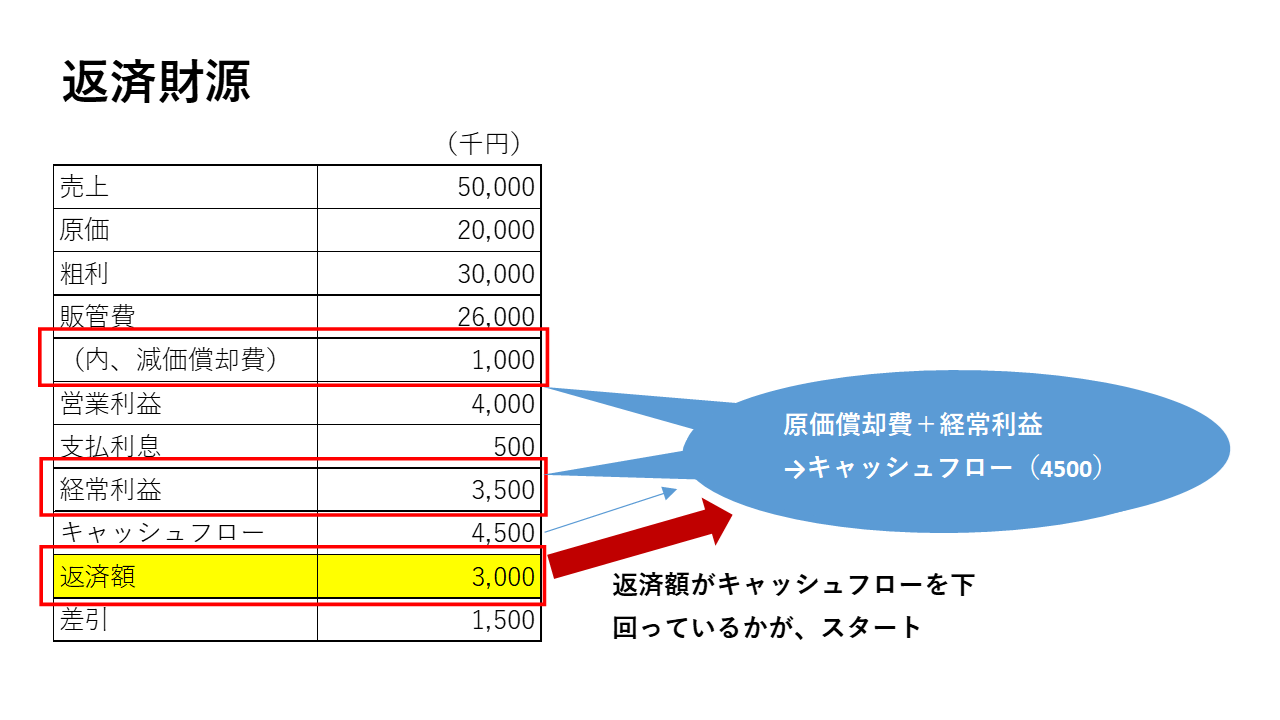

日本政策金融公庫の創業融資を受けるにあたり大切なポイントその③は、「返済財源」を示しているかです。

融資の返済は、「経費」ではありません。

融資の返済は、「利益」から支出します。

そのため、損益計算において、「利益」が返済額よりも下回っている計画表では融資を受けることができません。返せませんと表明しているのと同じだからです。

返済財源は以下のように数値化できます。

売上から原価を引いたものが、「粗利」と呼ばれるものです。粗利益とか、売上総利益などとも言われています。

ここらら販管費を引いたものが「営業利益」と呼ばれるものです。

販管費とは、人件費や光熱水費、家賃の合計を言います。

減価償却費については説明が難しいのですが、財務コンサルタントとして有名な行政書士の赤沼先生の参考書の文章を引用しますと、

「建物や内装造作、厨房機器などを購入したとき、会計処理上は一括で全額を費用として計上するわけではありません。法定の償却法と耐用年数で減価償却費として毎期費用計上します。中略。

例えば、300万円の車を買った場合、買った年に300万円の費用を計上するのではなく、自動車の法定耐用年数である6年で割って、毎年50万円ずつ減価償却費として経費に計上することになります。

ということは、1年目は300万円支払ったにもかかわらず50万円しか計上できませんが、2年目以降は出費が0円にもかかわらず、50万円の費用を計上できるということです。

つまり、減価償却費は2年目以降は現金支払いのない経費になるので、当期利益とともに最終的に手元資金として残るのです。」

赤沼慎太郎著『はじめての人の飲食店開業塾』(2018年1月15日第7刷、かんき出版)

と説明されます。

経常利益とは、営業利益から支払い利息等を引いたものです。

ここで、減価償却費と、経常利益を足したものを「キャッシュフロー」と言います。

この金額と、毎月(年)の返済額を比較し、申込金額を検討することになります。

日本政策金融公庫、自治体の制度融資等の創業融資、起業の相談は当事務所までどうぞ。