『中小企業等経営強化法』には、中小企業等に対する各種優遇施策が法定されています。

その中には、

・経営力向上計画

・経営革新計画

という制度があります。これらは名前は似ていますが、少し違った制度になります。

公開されている金利の優遇

今回紹介する大きく異なる点は、日本政策金融公庫の金利優遇に関してです。

どちらの制度も、あらかじめ日本政策金融公庫に相談することは必要ですが、金利の優遇を受けることができます。

■経営力向上計画→特別利率B

■経営革新計画→基準金利▲0.65%

<利率一覧(令和5年10月21日現在)>

中小企業庁等のパンフレットには、上記のような金利優遇の記載があります。

特別利率Bといっても、1.45%~2.55%と幅がありますし、基準金利から0.65%マイナスされるといっても、1.45%~2.55%となり、特別利率Bと同等になります。

制度適用によって、0.65%程度は優遇されていると考えますが、どれだけの効果があったかは検証が難しいでしょう。

出典:

https://www.jfc.go.jp/n/rate/index.html(日本政策金融公庫)

https://www.chusho.meti.go.jp/keiei/kakushin/pamphlet/2022/kakushin.pdf(中小企業庁、経営革新計画進め方ガイドブック)

金融支援において最も異なる点(→建物費への適用)

金利の優遇を見ると、経営革新計画も経営力向上計画も大差が無いように見えます。ですが、下の説明を見て何かに気が付きませんか?

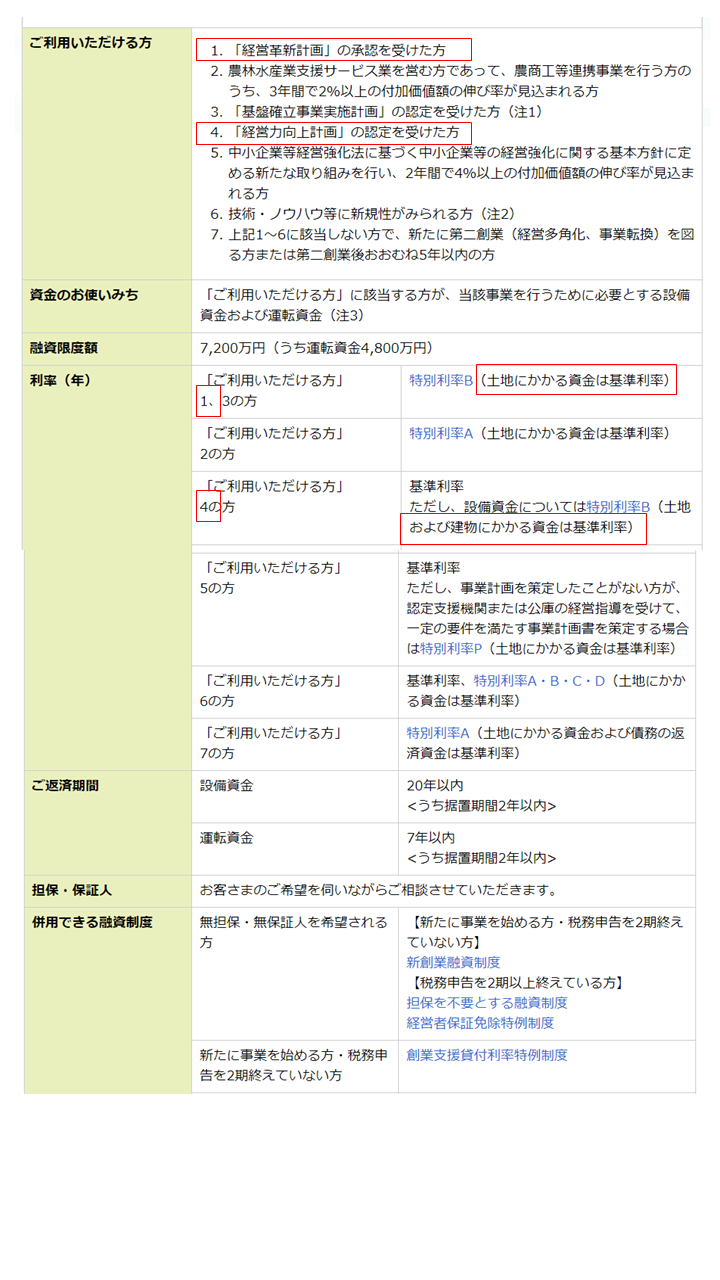

日本政策金融公庫の融資制度説明ページです。赤字で囲った箇所が大きなヒントです。

お分かりになりましたでしょうか?

そうです、建物の建設費用に、優遇金利が適用されるかどうかに差が付けられています。この点が、どちらの制度を使った方がよいかの一つの判断材料となります。

例えば、倉庫を建てる場合、5,000万円以上かかるケースが多いですが、この建物費に適用される制度を選択した方が金利メリットを多く受けることができるという訳です。

※日本政策金融公庫に相談する際、適用の有無をキチンと確認してから進めてください。